- TOP

- 住宅ローンの返済でお困りの方へ

住宅ローンの返済でお困りではありませんか?

ローンを組んで住宅を購入したものの、どうしても事情があって引っ越さなくてはならない。住宅ローンを返済し続けることが難しくなった。こういった事情でローン返済が終わっていない物件を売る場合には、一般売却、競売、任意売却という3つの方法があります。こちらでは、山梨県甲斐市・中央市の不動産売却を手がける「有限会社夢ライフ館」が、ローンが残っている物件の不動産売却について解説します。

住宅ローンが残っている不動産でも売却は可能!

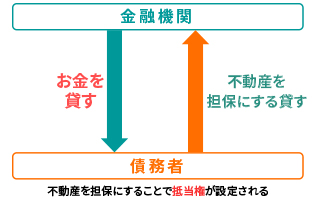

不動産を購入するときに組んだ住宅ローンが残っていても、その不動産を売却することはできます。ただし、住宅ローンを組んで購入した不動産には「抵当権」が設定されているため、売却の際は注意が必要です。

抵当権とは?

住宅ローンの債権者となる金融機関などが設定するもので、簡単に言えば、その不動産を担保にお金を貸すということです。万が一、債務者がローンを返済できなかったときは、債権者は担保となっている不動産を売って、残債を回収することになります。

売却について

ローン返済が終わっていない不動産を売却するには、この「抵当権」を抹消しなくてはなりません。抵当権が設定されているということは「ローンが返済されなければ家を取り上げられる」ことを意味していて、その状態のまま物件を買いたいと思う人はいないからです。

抵当権を抹消するには、売却完了時に住宅ローンの残りの金額をすべて一括返済する必要があります。売却の方法は、大きく分けて一般売却・競売・任意売却の3種類です。方法によってメリット・デメリットが異なりますので、それぞれの特徴を知っておきましょう。

一般売却

不動産の売却額に、自己資金をプラスして残債を全額返済する方法です。売却額が残債の金額と同じ、または上回る場合には、自己資金をプラスせずに不動産を売却することができます。

住み替えローンとは?

一般売却で必要な自己資金(残債を一括返済するための資金)と、新しい住居を購入するための費用を、まとめて借り入れできるローンです。

競売

債務者の意思とは無関係に、債権者が抵当権を行使して強制的に抵当物件を売却します。競売で物件が売却された場合は、強制立ち退きとなります。

任意売却(おすすめ!)

専門業者が債権者と債務者の間に入って交渉などを行い、双方の合意を得て不動産の売却を成立させる方法です。残債を分割支払いにすることも可能で、残債を一括返済しなくても家を売って、新しい生活をはじめることができます。